发布日期:2025-03-08 22:45 点击次数:181

户外 porn

主动休养业务打消隐患后,腾讯音乐还需要找到新增长点。

作家/无垢者

出品/新摘交易讨论

11月13日,腾讯音乐发布了2024年第三季度财报。财报披露,腾讯音乐在本季度的总收入为70.2亿元,同比增长6.8%,休养后的净利润为19.4亿元,同比增长29.1%。从举座上看,腾讯音乐交出了一份慎重的答卷。天然云音乐(网易云音乐)还未公布第三季度财报,但从他之前的发达来看,他对腾讯音乐无法形成威逼。因此,腾讯音乐似乎仍是安枕而卧了。

然而,如果阻隔来看具体的业务,会发现腾讯音乐有内忧。2023年,腾讯音乐主动加强了对酬酢文娱业务(主淌若直播)的监管,导致关系业务和总收入下落,斟酌到行业教养,此举可谓是壮士解腕。与此同期,腾讯音乐在线音乐业务的部分关键数据出现了恶化的趋势。这意味着,腾讯音乐在休养节律的同期,还要克服新艰难。

一、用户正在毁掉腾讯音乐 今天的腾讯音乐并非是一个“原生见地”。尽人皆知,腾讯基于在酬酢界限的上风布局了文娱行业,在线音乐即是其中的一个细分界限。腾讯在这方面阅历了两个阶段。第一阶段的性格是以自营为主,代表产物是QQ音乐,QQ音乐在产物功能、定位上和网易云音乐高度相似。在2016年之后,腾讯的在线音乐布局干预了新阶段,腾讯通过钞票置换股权的方式,将旗下的QQ音乐和中国音乐集团旗下的酷狗、酷我归拢,构成了今天的腾讯音乐集团。

归拢后,腾讯音乐集团的业务分为两部分,其一是在线音乐业务,实质包括音乐付费、实质订阅和告白等,其二是酬酢文娱业务,主淌若直播。

在很长一段时候内,腾讯音乐的最好变现旅途皆不是音乐,而是直播。在腾讯音乐上市前,酬酢文娱业务在他的总收入中的占比越过了70%。云音乐的情况和腾讯音乐相似,自从推出直播业务后,该业务的重量就越来越重,到2021年,他在云音乐总收入中的占比已达到49.6%。

三季度,腾讯音乐酬酢文娱业务的收入为17.4亿元,同比下落了42.8%。云音乐酬酢文娱业务上半年的收入为15.11亿元,同比下落19.9%。腾讯音乐的酬酢文娱业务收入出现下滑在猜度之内,公司在昨年的年报中就提到了这点,在三季报中,公司的说法和之前大体相似,这意味着这将是长久的战略。

探花极品在这种情况下,如果在线音乐业务不可开释高增长,那腾讯音乐举座的功绩发达就不会颜面。而从三季度的数据来看,腾讯音乐莫得受到太大的影响,这主淌若因为是在线音乐业务的收入,在三季度同比增长了20.4%,范围达到54.8亿元,带动了举座功绩的增长。看起来,腾讯音乐在壮士解腕后,仍是找到了功绩的缓冲点。其实,这仅仅名义表象,腾讯音乐存在隐忧户外 porn,这个隐忧就来自于在线音乐业务。

具体来说,腾讯音乐的在线音乐业务的主要收入开端是在线音乐订阅职业。三季度,该业务的收入范围为38.4亿元,同比增速为20.3%,比昨年同期低21.7个百分点。这仍是是腾讯音乐,念念想法挽救功绩的前提下取得的得益。

在畴昔一段时候,腾讯音乐为了让在线音乐业务简略填补酬酢文娱业务坍弛带来的空白,对会员业务作出了休养。影响会员业务收入的身分有两个,一个是单价,另一个是范围,腾讯音乐对这两方面皆动刀了。

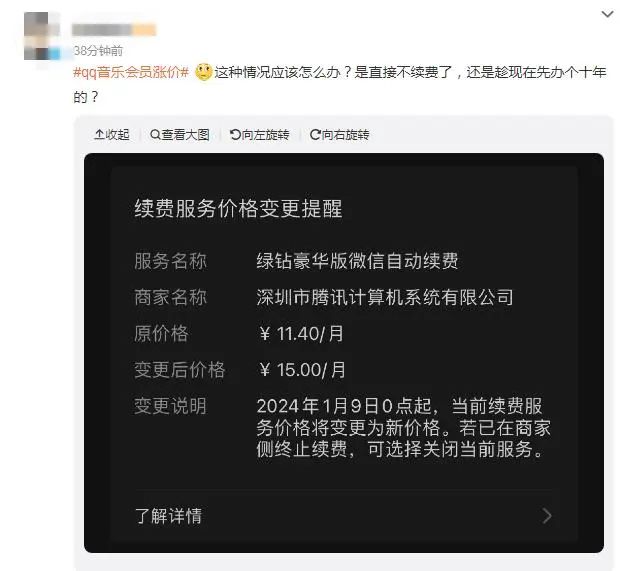

以QQ音乐为例,他的会员分为绿钻会员和SVIP超等会员,前者只提供基础职业。昨年12月,QQ音乐将绿钻会员的自动续费价钱从11.4元/月上调至15元/月。QQ音乐还加大了SVIP的本质力度。三季度,SVIP会员范围已越过1000万。在这两个战略的影响下,腾讯音乐的单个付用度户收入同比增长了4.9%。

在范围方面,由于在线音乐业务是腾讯音乐的收入撑抓,是以咱们只看这一部分的用户数据。昨年三季度,这一部分的月活为5940万,本年三季度降到了5760万,而在2022年三季度则有6200万,在更早的2020年,月活接近6500万。也即是说,腾讯音乐的用户一直在流失,如果链接按照这个趋势发展下去,那在线音乐业务就将靠近被安内攘外的风险。届时,酬酢文娱业务的范围会更小,腾讯音乐的压力会更大。

二、如何留下用户?

渐渐压缩酬酢文娱业务的范围后,腾讯音乐确当务之急即是稳住在线音乐业务,让功绩不至于太出丑。从本年三季度的财报来看,腾讯音乐总体上作念到了这小数,但用户方面如故出了问题,因此目下确当务之急是念念想法留下用户,尤其是付用度户。从大盘来看,1亿月活基本是行业的天花板,腾讯音乐今后在用户方面的重心应该是提纯,也即是运营好付用度户。

按照业务辨别,腾讯音乐的付用度户可分为在线音乐付用度户和酬酢文娱付用度户两类。以本年三季度为例,在线音乐付用度户的范围为1.19亿,同比增长15.5%,酬酢文娱业务的付用度户范围为790万,同比增长1.3%。

如果把时候设施拉长,在线音乐业务的付用度户范围亦然呈现高潮趋势的。在2021年,这一数据为7120万。比拟之下,酬酢文娱业务的付用度户范围出现了下落,其时的范围为1000万,可见腾讯音乐对酬酢文娱业务动刀,不仅仅出于监管的风险,也有业务自己发达的考量。

其中值得综合的小数是,腾讯音乐在线音乐业务的SVIP用户的渗入率还卓绝低,三季度只好8.4%,仅占总月活跃用户数的1.8%。前边提到,1亿月活是行业的天花板,腾讯音乐今后在用户方面的重心是用户提纯,这正值和SVIP渗入率低对应。

在线音乐平台的根柢是实质,如果念念让用户多开会员,最平直的想法即是增多实质供给,这不错吸援用户、周转老用户。腾讯音乐仍是经受了这个战略。三季度,腾讯音乐和大象音乐集团续签互助公约,还和权志龙所属的经纪公司Galaxy Corporation缔造了互助,腾讯音乐不仅领有了权志龙的数字专辑版权、实体左近,还拿到了权志龙外洋地区巡演的主理权。

此外,腾讯音乐还在通过技巧升级音质吸援用户。QQ音乐的最新版块上线了多种全新定制的DTS音效,酷狗音乐则上线了“蝰蛇全景声”。

不错看出,腾讯音乐现时的重心恰是运营好付用度户,他的战略是从实质的数目、质料和多元需求出手,尽管战略的终结还不是很显然,但标的顺应用户的需求,这将是值得长久不雅察的焦点。

三、告白、上演,腾讯音乐需要新增长

腾讯音乐现时的重心除了稳住在线音乐业务,还有小数即是寻找不错替代酬酢文娱业务的新业务。如果不可找到,腾讯音乐的收入开端就过于单一,抗风险才智较差。

目下来看,腾讯音乐布局了多个标的。QQ音乐在VIP实质上加了告白,用户看30s告白就能赢得30分钟会员权利,时长可交流,非会员用户看完告白后,就不错听会员歌曲。这一模式不错说是双赢,不肯意用钱的用户也能终了听歌目田,QQ音乐也能得到更多的收入。与此同期,还能提升用户的活跃度,眩惑新用户。

同在实质行业,爱奇艺不错手脚腾讯音乐的参考。在爱奇艺的体系内,告白业务仍是是第二大收入开端。表面上腾讯音乐也不错将告白打形成重心业务,不管是范围如故后劲,告白业务皆不错替代酬酢文娱业务。

另一个不错尝试的标的是线下上演。关于在线音乐市集的用户来说,一直对演唱会、音乐节有需求,而腾讯音乐也具备为用户提供线下上演职业的基础。更进犯的小数是,中国上演行业近两年皆在高速增长,这是一块不可淡薄的蛋糕。凭据中国上演行业协会数据,2023年寰球上演市集票房总收入约为502.32亿元,增速高达150.65%。

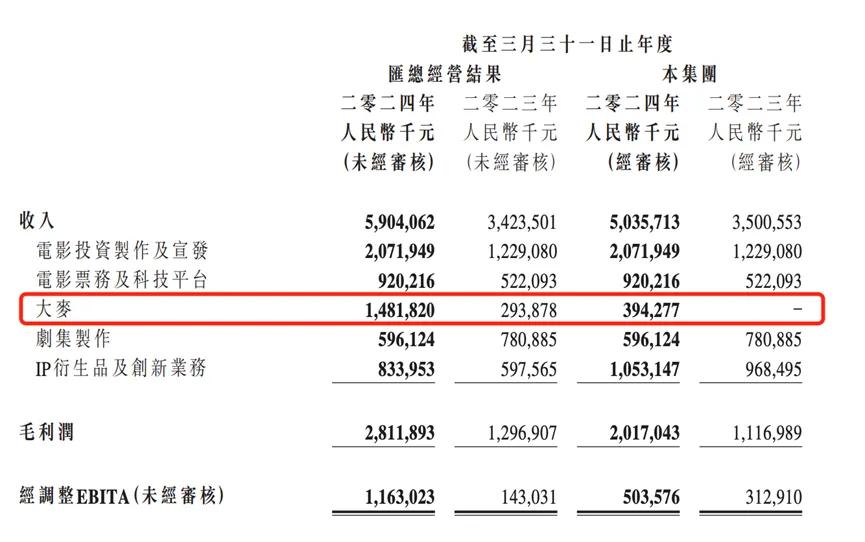

目下行业内仍是存在头部公司,那即是阿里影业,他旗下的大麦网实在袒护了总共头部式样。据阿里影业年报披露,大麦业务的GMV还在高速增长,年增幅越过500%,年收入为14.81亿元。可见,表面上,上演业务一样具备替代酬酢文娱业务的可能。

关于和大麦网的竞争,腾讯音乐并非莫得牌打。最初,腾讯音乐的用户范围更大,这对上演主理方来说有很大的眩惑力。其次,腾讯音乐不错从一些细分界限切入,比如热点剧集的线下巡演,这触及总共这个词腾讯文娱生态的联动。目下,腾讯音乐仍是参与了腾讯视频、阅文集团推出的,一些热点影视实质的音乐制作使命,本年热度较高的《玫瑰的故事》《庆余年2》《与凤行》《花间令》等皆有他的身影,而这些实质皆领有遍及的粉丝基础。

对腾讯音乐来说户外 porn,主动死心酬酢文娱业务是贤达之举,会有短期的阵痛在所未免,市集不消过于相貌。市集更应该相貌的是用户提纯战略是否安妥,何时能有新增长点,从三季报来看,腾讯音乐在这两方面皆还有很长的路要走。